「FIREを1年でも早く達成するにはどうしたらいいですか?」

そんな疑問をトラリピで資産運用しているタケが解決します。

FIREをより早く達成するには下記の2つの方法が必要です。

- リターンを大きくする

- 在宅収入(副業収入)をゲットする

一見難しいように思えますが、この記事を読んでいただければ、それほど難しくないことがお分かりいただけます。

具体的にどのように実行するのか、FIRE最強の早期リタイア術のデメリットも含めて解説しますので、最後まで読んでいただけると嬉しいです。

目次

FIRE最強の早期リタイア術とは?

FIREは働かずに投資の運用益だけで生きていくことを意味します。

詳細は中田敦彦さんの動画でも解説されていますし、本でも解説されていますが、「運用益だけで生活できれば、働く必要がない」という考え方です。

具体的なFIREの手順は下記です。

- 現状の支出を把握する

- 支出を削減する

- 投資を考える

この順番で働かない生活を目指すのが「FIRE最強の早期リタイア術」です。

当然目指したい話ではありますが、デメリットもあります。

実際に達成するのがそう簡単ではないという話です。

FIRE最強の早期リタイア術のデメリット

FIRE早期リタイア術のデメリットは下記のポイントです。

- 大きな元本が必要になる

- 達成するのはだいぶ先になる

これらのポイントについて、詳しく解説します。

大きな元本が必要となる(本では1億2000万円)

FIREを達成するには大きな元本が必要です。

基本的にはFIREに必要な金額は年間支出の25倍だと言われており、著書では1億2000万円だと書かれています。

そう思ってしまっても無理はありません。

私も1億2000万円持ってるわけでありませんが、早期リタイアを早く実現できる方法はあります。

当記事でお伝えするのは1年でも早くFIREする方法です。

達成するのはだいぶ先になる

実際にあなたがFIREを達成するのはだいぶ先です。

「30歳の人が35年後にFIREを達成することができる」と聞いた時、あなたはこう思うでしょう。

多くの人は1年でも早くリタイアしたいと思っているはずです。

ただ、早くリタイアしたいと思えば思うほど、リスクの高い怖い投資に手を出してしまったりします。

「1年でも早くFIRE」と「リスクが高すぎない」のいいバランスはないのか?

そのバランスを追求するために作ったのが当ブログです。

では、ここからは「FIREを1年でも早く達成する方法」をお伝えします。

FIRE最強の早期リタイア術を1年でも早く達成する方法

FIREを1年でも早くする方法は

- 年利が少し高い投資での運用も始める

- 在宅収入をゲットする

- FIRE達成後も少しだけ労働を続ける

この3つです。

年利が少し高い投資での運用も始める

FIREはインデックスファンドに投資することで実現します。

最終的なゴールはインデックスファンドで間違いないんですが、そこに至るまでの道のりを少し変えます。

- インデックスファンド+少しリターンが高めの投資に挑戦

- 元本の拡大を少しでも早める

- 最終的にはインデックスファンドへ集中

インデックスファンドだけの投資ではなく、年利がやや高い投資の運用も同時並行で投資します。

年利10%前後を出せる投資先にも投資することで、リタイアを早めることができます。

具体的に私がどのような運用をしているのかも、この記事でご紹介します。

在宅収入をゲットする

本業での収入の他に在宅収入をゲットできるようになると、FIRE達成は簡単になります。

ただし、実行する順番は下記です。

- 支出の削減をサクッとする

- 投資を少額でも始める

- 副業に挑戦する

支出の削減と投資はすぐに始めることができるので、サクッと始めてしまうことが大切。

副業はじっくり継続的にやるものなので、最後にどっしりと始めるようにしましょう。

ちなみに、私たけはブログ収入とライター収入で、生活できる分を賄っています。

ブログ運営に関しては下記サイトで解説してますので、ぜひ参考にしてみてください。

FIRE達成後も少しだけ労働を続ける

FIREを達成した後も働くという選択肢もあります。

専業主婦の母が働きに出ると言った時に「なんで働くんだろう」と思いましたが、私もずっと家での生活を続けて、その理由をやっと理解できるようになりました。

ずっと家にいると何かやりたくなるんですよね。

なので、完全なFIREではなく、月に5万円程度働きながら稼ぐ方法でも、十分楽な生活はできます。

週2回〜3回程度働くようにしておけば、必要な運用益も減りますよね?

働いてしまうとFIREではなくなってしまいますが、自分自身の形を追求していくことが大事です。

俗にいう「サイドFIRE」も頭に入れておくと気が楽ですよ!

では、ここからは具体的にリターンがやや大きい投資と在宅収入の作り方を紹介していきます。

私たけが運用している年利10%以上の投資はトラリピと仮想通貨

大前提として、メインはインデックスファンドへの投資です。

ここを履き違えてはいけないので、「メインはインデックスファンド」と頭に刻み込みましょう。

その上で、他の投資の運用も行っています。

10種類ほど投資をしていますが、年利10%を狙えるのはトラリピと仮想通貨です。

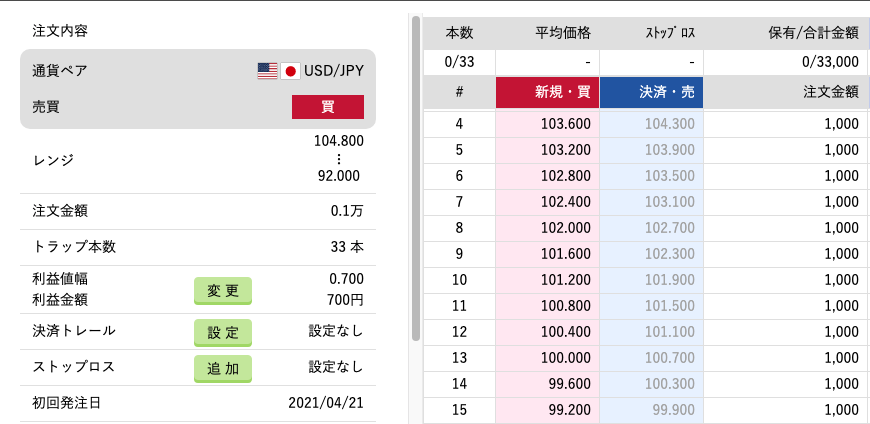

トラリピ運用

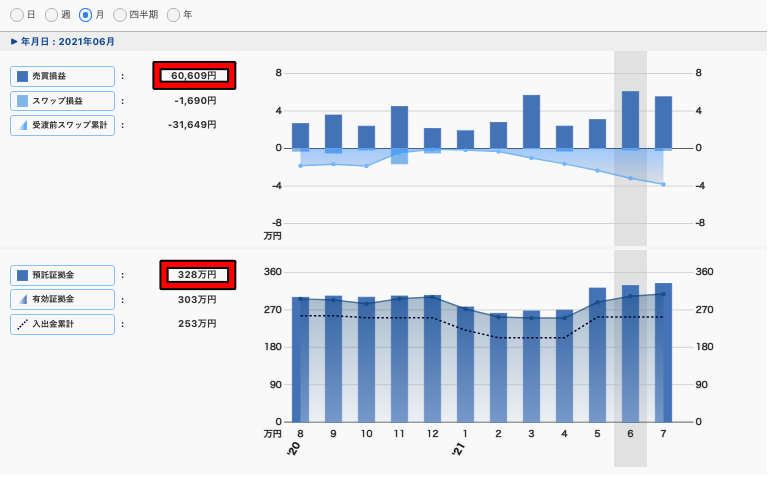

トラリピは300万円台で運用しており、月の運用益は4万円〜6万円ぐらいです。

他の投資も含めると合計1000万円ほどの運用になっていて、そのうち300万円ちょっとがトラリピとなっています。

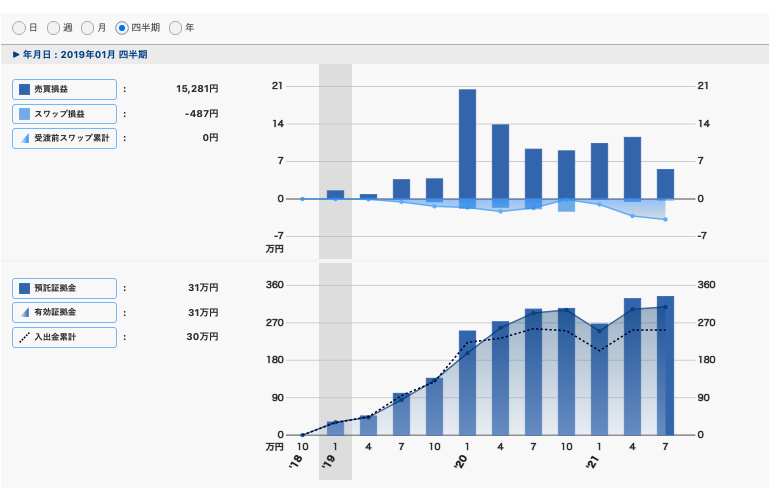

トラリピの運用額はだんだん増やしていく予定で、運用を始めた2019年は30万円で開始しました。

上の画像では入出金累計が30万円になっています。

トラリピは年利10%以上を狙うことが可能で、早期リタイアの可能性を高めてくれます。

いろいろ設定をシミュレーションして作った運用プランもありますので、そちらも参考にしてみてください。

仮想通貨

仮想通貨は価格変動が激しいので、扱いが難しい投資対象です。

ただ、毎月(あるいは毎日)積み立てをする方式であれば、長期的な上昇を取れる可能性が高め。

トレードした方が大きな運用益を出せますが、難易度は高いので、投資の知識がそこまでない方は定期的に積み立てるのがいいでしょう。

仮想通貨とつみたてNISAと同じような感じにしますが、金額は小さめです。

詳しくは別ブログの記事にまとめてますので、興味がある方はぜひご覧ください。

FIREを目指す上で大事なのは自分なりの道筋を細かく決めること

私自身完全なFIREとは行きませんが、在宅で生活しています。

- ブログ収入

- ライター収入

- 投資収入

これらの収入をメインに生活中です。

好きな時間に働けるようになったわけですが、一番大事なのは「今日何をすればいいのかを明確に決めること」

FIREという大きな目標に向かって、今日何ができるのかが明確になれば、FIRE達成はだいぶ近づくはずです。

在宅での生活は可能

私自身はセミFIREと言ったらいいのかサイドFIREと言ったらいいのかわかりませんが、在宅収入だけでの生活が可能になりました。

フリーランスというやつですが、それほど難しいものではありません。

みんながやろうと思わないだけで、意外とやろうと思えば達成可能です。

無理だと思わずに変化を恐れずに変わることがFIREヘの近道。

運用益だけで生活するために日々精進です。

貯金ゼロから運用金額が1000万円になるとは夢にも思わず

私は会社員経験がなく、ずっとフリーターでした。

フリーターがブログを始めてライターを始めて、収入が増えてきただけです。

2017年までは貯金はほぼなく、最大でも30万円ぐらいで、基本貯金ゼロの生活をしていました。

2021年にようやく運用額が1000万円になったわけですが、生活は思った以上に変えられます。

会社員での収入がある方でしたら、もっと早く在宅生活に移行できると思うので、共に頑張っていきましょう!

まとめ:FIREを早期で達成するにはリターンアップと副収入

支出削減と投資は大前提として、そこから早期でリタイアを達成するにはリターンアップと副収入が大切です。

リターンアップと副収入の方法をこの記事ではまとめさせていただきました。

【収入アップの方法】

- 年利のいい投資もやる:トラリピ・仮想通貨

- 在宅収入を得る:WordPressブログで初心者が月10万円収益化する方法

このどちらかができれば、FIREへの年数はさらに削減することができます。

30年とは言わず、20年・10年で達成したい方はぜひ挑戦してみてください。

資産がだんだん増えていくと、人生が楽しくなってきますよ!