「トラリピに10万円で投資できる?」

「10万円投資しただけで、大損する?」

「運用を絶対後悔したくない」

そんなお悩みを解決する記事を用意しました。

トラリピはいろんな金額で運用でき、1万円からでも運用可能です。

少額運用だと利益がほとんど出ないので、30万円からが当ブログのおすすめですが、この記事では1万円〜10万円で始める方法を公開しています。

1万円〜10万円程度でも運用できると言える理由は、トラリピを実際に運用し、シミュレーションしたからです。

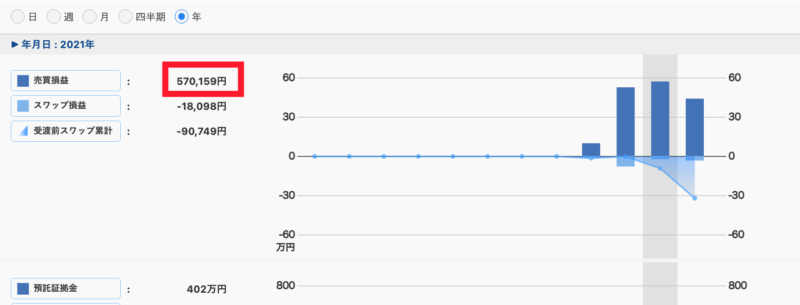

※ マネースクエアの資産推移グラフより

記事の最初は10万円を運用したときに考えられる損失想定額、記事後半ではトラリピの少額設定を紹介します。

トラリピを小さく始めたい方必見の記事を書きましたので、最後までじっくり読んでみてくださいね!

目次

トラリピに10万円から少額投資するデメリットと想定損失額

まずはトラリピ10万円設定で運用した場合の想定損失額とデメリットを紹介します。

どれくらいマイナスになる可能性があるのかを把握しておかないと、不安が消えません。

不安を和らげるためにも、デメリット面を最初に確認することは重要です。

10万円運用のデメリットは運用益の少なさ

10万円設定のデメリットは運用益の少なさです。

1年間で1万円前後の運用益で、月1,000円ほどになります。

為替状況次第では、月に1回も決済されないなんてこともあるでしょう。

<10万円プランで陥りがちなこと>

- 全く利益が出ない

- トラリピがつまらなく感じる

- 他の投資へ移行

トラリピ10万円運用は利益を度外視し、仕組みを勉強するためのものです。

運用益を体感したい場合は、少なくとも30万円以上の設定にすると運用益を実感できます。

想定損失額は3万円台前半

ロスカットになった場合の想定損失額は、3万1,560円前後です(上記画像)

為替状況によってロスカット金額は多少上下しますが、基本的には3万円台前半がロスカットによる損失金額となります。

トラリピ10万円設定は比較的損失が抑えられる設定です。

5万円設定の損失見積り額は1万2,500円ほど

5万円設定でシミュレーションしたところ、ロスカット見積り額は1万2,562円ほどになりました。

こちらのロスカット金額は多少為替に左右されますが、1万円〜2万円程度のロスカットに収まる可能性が高いです。

ただ、5万円設定は本当に利益が出ないので、運用益は諦め気味で運用してくださいね!

詳細な5万円設定は下記記事に掲載しています。

トラリピ10万円から少額投資設定のメリット

トラリピ少額投資のメリットは大きく3つです。

- 失敗が許される金額でスタートできる

- 経験が積める

- 設定変更しやすい

これらのポイントを見ていきましょう。

失敗が許される金額である

投資の世界で10万円はそれほど大きな金額ではなく、失敗できる金額です。

「失敗なんかしたくないから、何もしたくない!」と思うかもしれませんが、「何もしない」という大きな失敗をしてしまう可能性もあります。

- 資産運用の経験をしないでいたら、将来のお金が不足した

- 家計が改善せず、イライラが募っている

- 月に1回の贅沢もできない状態になっている

繰り返しになりますが、10万円プランで想定される損失額は3万円ほどです。

投資の損失額としてはそれほど大きくないですし、3万円ぐらいの損失なら許容できる方も多いのではないでしょうか。

失敗が許される金額でスタートできる点が10万円設定の大きなメリットです。

経験が積める

資産を増やすために大事なのは「お金に対する経験」です。

人それぞれ自分に合った運用スタイルは違うので、いろんな経験を積んで、自分のスタイルを掴んでいくことが大切になります。

- 毎月積み立てる投資

- 売買を繰り返す投資

- 自動で運用できる投資

何が自分に合っているのかは、経験してみないと分かりません。

その経験を損失を小さくしながら運用するのが「トラリピ10万円少額運用」です。

設定変更しやすい

少額で運用した後に、高額運用への変更もできます。

<高額運用への移行>

- 10万円で数ヶ月運用する

- トラリピが好きになったので、100万円で運用する

- さらに好きになったので、500万円で運用する

一旦高額で運用してしまうと、少額に移行するのが難しいです。

一方少額から高額への移行は設定を追加するだけなので、簡単に移行できます。

「将来的には高額運用も考えているけど、今は少額で運用したい」という方におすすめなプランが「トラリピ10万円設定」です。

では、ここから具体的にトラリピ10万円設定を見ていきましょう!

トラリピを10万円から少額運用する方法と設定

トラリピ少額運用始めるプロセスは下記です。

- 本人確認書類を準備する

→マイナンバーカード、本人確認書類 - マネースクエアに口座開設する

- 10万円プランを設定する

順番に見ていきましょう。

本人確認書類を準備する

口座開設に必要な本人確認書類は次のどちらかです。

- マイナンバーカード(最も簡単に口座開設)

- 顔写真付き身分証明証+通知カードか住民票

この2つがない場合は、住民票や本人確認書類を組み合わせて、口座開設もできます。

詳細は公式サイトで詳しく解説があります。

マネースクエアに口座開設する

マネースクエアから口座開設しましょう。

口座開設は下の赤いボタンからできます。

今月からでも運用益が得られるトラリピ。

2019年からの運用で、累計売買損益+100万円突破

毎月コツコツ運用益を得ています。

サイトに移動したら、「マネースクエアFX口座に口座開設する」から順番に進んでいきましょう。

公式サイトの案内通り進んでいけば開設できますが、よくわからないという方は【完全攻略】トラリピの始め方と設定の道筋で詳しく解説しています。

トラリピ10万円プランを設定する

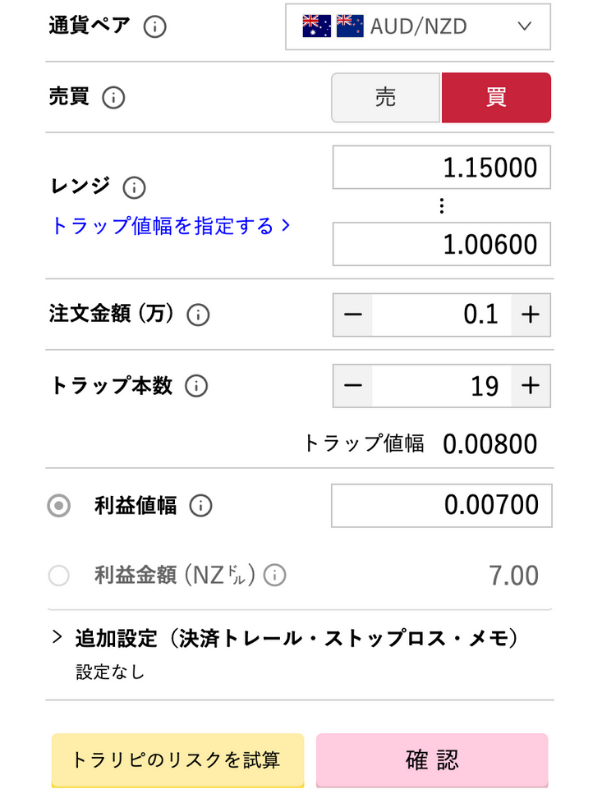

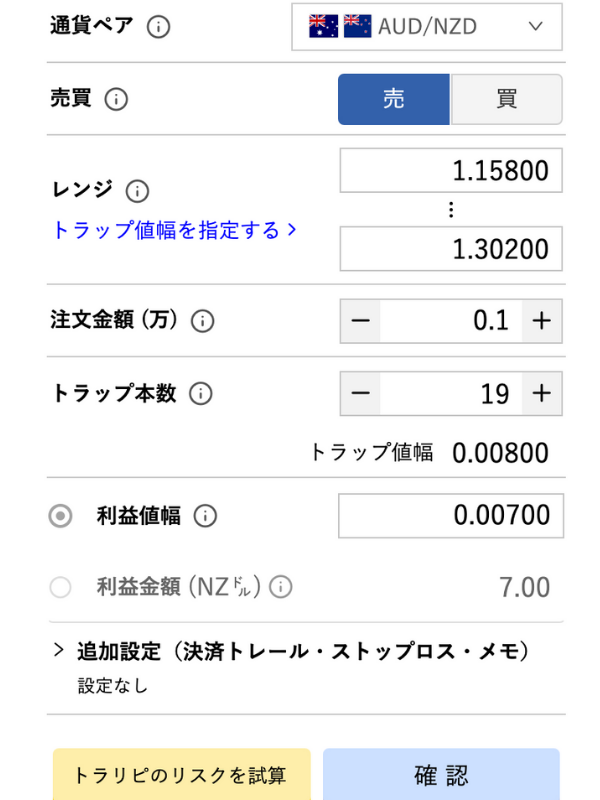

トラリピ10万円設定は下記の通りです。

買いのトラリピ設定と売りのトラリピ設定のどちらか1つを注文します。

| 通貨ペア | 設定 |

| 豪ドル/NZドル (AUD/NZD) | 買:1.00600~1.15000 売:1.15800~1.30200 注文金額:0.1万通貨 トラップ本数:19本 トラップ値幅:0.00800 利益値幅:0.00700ドル 追加設定:設定なし (メモは自分がどんな設定をしたかわかるように記入) ※ 買と売は最初片方だけ設定(現在のレートが含まれている方。動画あり) →運用額20万円を超えたら、もう片方を設定 →2022年8月現在は「買い」を設定する |

【買いトラリピ設定】

【売りトラリピ設定】

トップ画面から「MENU」→「トラリピ注文」に進むと、注文画面に進めますので、上記の設定を入力します。

確認ボタンを押すと設定を確認でき、そのご注文を確定します。

【10万円プラン設定解説動画】

【トラリピの運用額とリスク】

| 10万円以下の運用 | 証拠金が足りない可能性がある リスク的に高くなる 運用はできないと考えていい |

| 10万円運用 | リスク的にトラリピ運用の最小運用金額 16万円以上に運用額を増やせれば、ロスカットの確率はだいぶ減る |

| 30万円 | トラリピの運用益を体感したい方は30万円から 当ブログの推奨設定 |

今月からでも運用益が得られるトラリピ。

2019年からの運用で、累計売買損益+100万円突破

毎月コツコツ運用益を得ています。

トラリピは10万円設定で後悔しないためのポイント

10万円設定で後悔しないために知っておきたいことは下記です。

- 10万円設定はそれほど儲からないことを知る

- 運用目的を理解する

順番に解説します。

10万円設定はそれほど儲からない

運用額が10万円の場合、運用益は年間1万円程度です。

トラリピの運用益を体感するには、もう少し大きな金額で運用する必要があります。

どの投資もそうですが、運用額が大きければ大きいほど運用益も大きくなります。

- 運用額10万円の10%:1万円

- 運用額100万の10%:10万円

- 運用額1,000万円の10%:100万円

では、トラリピのメリットはどこにあるのか?

それは稼いでいる人や公式サイトの設定を真似できることです。

株式投資や仮想通貨の売買は人の真似ができません。

しかし、トラリピの場合は稼いでいる人の設定をそのまま利用できます。

公式サイトの設定や成功している投資家の設定をそのまま真似したいという方は、明らかにトラリピ向きです。

運用目的を理解する

トラリピの運用目的は「時間を奪われずに、毎月決済益をコツコツ生み出すこと」です。

爆益か大損かという投資が好きな方向きの手法を当ブログでは採用していません。

<トラリピ向きの人>

- 毎月配当金のような収入をコツコツ得たい

- 時間がそれほど奪われない収入源を得たい

- 公式サイトや他の投資家の設定を真似したい

こういった人に向いているのがトラリピです。

他の投資と迷っている方は「10万円プラン」や「30万円おためし設定プラン」を試し、他の投資と併用すると効率よく経験が積めます。

【実体験】トラリピに少額投資して、変わったこと

2019年に30万円を投資したのがトラリピのスタートです。

そこから変わったと実感したことが3つあります。

- 資産が増やせると実感できた

- 世界の経済状況が知れた

- 会社員経験なしで資産を1000万円以上にできた

順番に紹介します。

「資産が増える!」と実感できた

資産運用を始める前はお金が増やせるなんて、これぽっちも思っていませんでした。

ただ実際に始めてみると、資産が増えてびっくりしたのを今でも覚えています。

トラリピは細かく決済していくので、お金が積み上がる実感が得やすいです。

- 注文が発生する

- 決済される

- ①②を繰り返す

決済通知がメールで来る喜びがトラリピにはあります。

メールで通知が来る度に「資産が増やせている」という実感ができて、とても嬉しかったです。

早い段階で資産が増えると分かったのがトラリピを運用のメリットでした。

世界の経済状況が知れた

投資を始めると世界の経済状況に興味を持つようになります。

- 投資系YouTuberの情報を仕入れるようになる

- Twitterでも投資を発信している人をフォローするようになる

- 世界の経済指標を見るようになる

運用してなければ、こんなニュースに興味を持つことすらなかったでしょう。

トラリピを運用すると経済指標や各国の動向に興味を持つようになります。

投資全般に強くなるがトラリピを運用して分かったメリットです。

会社員経験なしで資産1000万円以上に繋がった

28歳まではフリーターをしていて、貯金はほぼありませんでした。

そこからライターやアルバイト頑張ったりしながら投資資金を増やし、トラリピの経験を積んで、資産を1000万円以上にできました。

そのうちトラリピの運用益は100万円を超えているので、かなり貢献してくれています。

- 銀行預金でお金が増やせない人生

- 少額運用で少しリスクを取って、資産を増やす人生

この2つがありますが、小さくリスクを経験することで得られるものはたくさんありました。

私は最初30万円で運用を始めて、運用金額を増やしています。(2022年7月現在510万円運用)

毎週の運用益報告もありますので、ぜひ参考にしてみてください。

まとめ:トラリピの10万円少額運用設定は「何もしないリスク」を回避できる

人生のリスクの中に「何もしないリスク」があります。

トラリピ10万円プランは「投資で損をするリスク」もありますが、「何もしないリスク」は避けられる設定です。

そんな10万円設定について、最後にもう一度まとめました。

<トラリピ10万円設定の概要>

- 想定損失額は3万円台前半

- 失敗が許される金額で経験が積める

- 「何もしないリスク」を回避できる

10万円設定は3万円程度損失するかもしれませんが、トラリピの設定やどのように利益が積み上がるかを体験できます。

また、ロスカットしなければ、決済益が少しずつ積み上がります。

損失額を小さくしながら少額でトラリピを運用したい方は、10万円プランで運用を始めてみてくださいね。

今月からでも運用益が得られるトラリピ。

2019年からの運用で、累計売買損益+100万円突破

毎月コツコツ運用益を得ています。