毎月安定的に決済を繰り返してくれるマネースクエアのトラリピ。

私は2019年からトラリピを運用してきました。

その経験からこの記事ではトラリピ初心者時代に知っててよかった注意点をお伝えします。

- 一番最初に知っておきたい注意点は何か?

- 最初は少額がおすすめな理由

- トラリピを運用することで起こる人生の変化

こういったことをお伝えするので、ぜひ参考にしてください♪

目次

トラリピ初心者ど素人時代に最も知っててよかった3つの注意点

トラリピ初心者の頃に最も知っててよかった注意点をまとめました♪

- 含み損は他の投資とは違って良いものと考える

- 最初からデカい設定をしない

- 運用しないリスクを知る

1つ目の注意点:含み損は他の投資とは違って「いいもの」と考える

トラリピは含み損を気にしてはいけない投資です。

その理由はトラリピという投資が含み損がないと決済されないシステムだから。

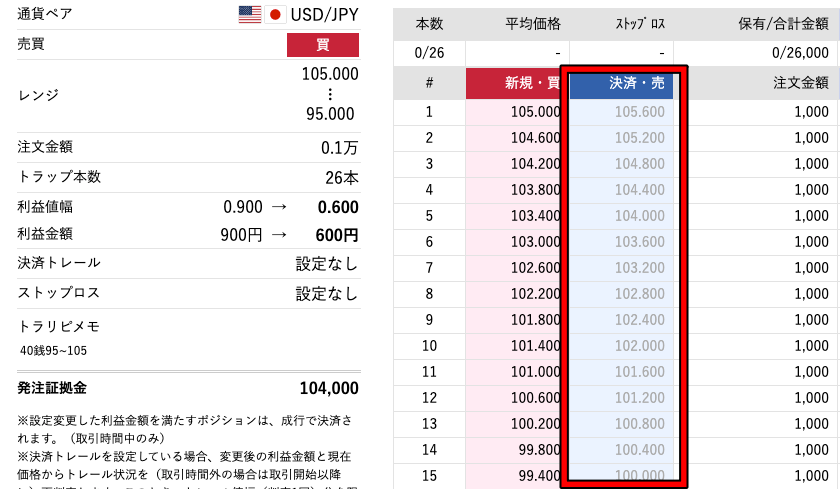

【トラリピ決済の仕組み】

- 含み損が出る

- 含み損が解消され、決済される

- 含み損が再び出る

- 含み損が解消され、決済される

この流れでトラリピは決済されます。

画像で解説すると、下記のようになります。

【トラリピの決済に関して解説】

ドル円が103円だった場合、下落してから上昇した方が注文数が多くなり、その後の利益も大きくなります。

トラリピは含み損を気にしないで、「含み損は未来の利益の種」と思うようにしましょう。

2つ目の注意点:最初から「デカイ設定」をしない

トラリピは利益率10%以上を狙えますし、設定次第では30%近くの利益率を狙うこともできます。

そうなると、「1000万円突っ込めば、年間300万円になってリタイアだぁぁぁ!!!」と考えてしまいがちですが、そんなに簡単ではありません。

最初から大きな金額で運用するリスクは下記です。

【いきなり大きな運用をするリスク】

- 予想だにしない変動は常に起こる可能性がある

- 初心者の段階だと設定ミスが起こるかもしれない

- 思わぬデメリットが運用後に発覚する

いきなり大きな金額で運用すれば、「よしこれでリタイアできる!」となりがちですが、まずは少額で運用するのがおすすめ。

あとで詳しく書きますが、トラリピ初心者におすすめなのは10万円〜30万円でひとまず経験を積むことです。

3つ目の注意点:運用しないリスクを知る

多くの人は運用するリスクだけを考えてしまいがちです。

ただ、資産運用しないリスクももっと深く考えておかなければいけないのではないでしょうか?

【資産運用しない場合のリスク】

会社のストレスで人生が詰んでしまった時に、他の収入があるメリットは極めて大きいです。

私の場合は運用しないデメリットが大きいと思ったので、勇気を出して運用し始めました。

トラリピ初心者は注意点だけ避けて、10万円〜30万円で経験を積むのがいい理由

資産運用において、10万円〜30万円という金額は少額です。

まずはその「少額」と言われる金額で、資産運用していくようにしましょう。

少額運用がいい理由は下記です。

- 最初は設定でミスすることがあるから

- あとでいくらでも資金追加できるから

- 最初の第一歩がとにかく大事だから(少額だと挑戦しやすい)

それぞれの理由について、見ていきます。

最初は設定でミスすることがあるから

設定する時にケアレスミスをする可能性は頭に入れておきたいところです。

当ブログではトラリピの設定を画像付きで紹介していますが、それでも初心者のうちはミスしてしまうこともあります。

ミスした設定でポジションを取ってしまうと、大変危険です。

少額ならミスしてもそこまで損はしませんが、高額運用の場合は取り返しがつかないケースも・・・・

ミスした時も最小限の失敗で回避できるよう、最初は少額で運用するのがいいでしょう。

あとで追加資金をいくらでも投入できるから

トラリピは追加資金を自由に投入できます。

なので、10万円で始めて、感覚を掴んだら1000万円投入するのもOKなわけです。

それぐらい極端なことがトラリピではできます。

トラリピの運用スタイルは多岐に及びますが、失敗しないことがとにかく大事です。

【トラリピの基本的な運用】

- ロスカットをとにかく避ける(当ブログの戦略)

- ロスカットする前に、入金以上分の運用益を得る(ハイリスク運用)

- 設定の仕方で失敗しないことが大事

3ヶ月ぐらい少額で様子を見て、それから高額運用に移行すれば何の問題もありません。

最初の第一歩がとにかく大事だから

資産運用は最初の一歩が大事です。

やるかやらないかで知識は大きく変わってくるので、資産を増やしたいと思っている方は挑戦しないと何も始まらないんですよね。

とは言っても、最初は怖いと思います・・・

それでも将来の資産を変えたいなら、第一歩を踏み出す勇気が必要です。

10万円を少額と捉えるか高額と捉えるかは人それぞれですが、投資の世界で10万円は少額。

私も最初に始める時はめちゃくちゃ怖かったんですが、今となっては資産のほとんどをなんらかの運用に回しています笑。

経験に勝るものはないので、「人生を狂わすことがない金額」で運用を始めましょう。

トラリピ初心者が知りたい〜トラリピを運用するとどうなるのか?〜

トラリピを2019年から運用してきた感想をまとめました。

- 年利10%以上は狙える

- 時間をそこまで使わずに運用できる

- 淡々と資産形成できる

この3つの感想について、詳しく書いていきますね♪

年利10%以上は狙える(設定次第で利益率はさらにアップ)

トラリピのメリットはセミリタイア向きの投資です。

利益率10%以上を投資で狙うのはそう簡単なことではありません。

初心者の方は「投資で資産10倍狙う!!」とか思うかもしれませんが、その考え方でほとんどの人が失敗します。

トラリピは設定を組んでしまえば、感情に左右されずに売買できますし、成功者と同じ設定を組めば同じ通りに注文してくれます。

トラリピは他の人の設定を真似できるんです!

時間をそこまで使わずに運用できる

トラリピは一度設定してしまえば、そこから先は自動で売買してくれます。

ずっとほったらかしではダメなんですが、メンテナンスを定期的にやるだけで運用可能です。

【タケのトラリピメンテナンス頻度】

- 1ヶ月に1回残高を確認

- 設定は特にいじらない

- 数ヶ月〜1年に1回設定をいじる

基本的にトラリピ設定を見る時間は1ヶ月に1時間ぐらい。

時間が取られずに済むので、自分のやりたいことに時間を使えます。

トラリピのメリットは「運用益」ではなく「時間」です。

投資に費やす時間を減らすことができるので、やりたいことに時間を使えます。

淡々と資産形成ができる(戦略による)

私自身は売買を繰り返して、運用益を出すのが上手ではありません。

ぶっちゃけ言いますと、めちゃくちゃ下手です。

- 日本個別株投資で損(2020年)

- 仮想通貨投資で損(2018年)

- 米国株投資で微益(インデックスのパフォーマンスは下回る)

仮想通貨に関しては2021年にそれなりの利益は出せましたが、基本的に売買は下手です。

そんな中でも、トラリピは一定して運用益を積み重ねてくれています。

トラリピは投資が下手な人向けの投資スタイルです。

トラリピは運用しなくても口座登録すると運用試算表が活用できます。

基本的には口座開設したら運用していきたいんですが、口座開設によるメリットがもう1つあります。

運用試算表がいじれることです。

- 必要資金がわかる

- ロスカットレートがわかる

口座開設しないと運用試算表は使えません。

正直、口座開設しない限り、いくら解説を読んでもわからないのが正直なところです。

本来なら運用した方が良いですが、運用しなくてもいろいろ勉強になることがあります。

トラリピを運営するマネースクエア公式サイトの戦略も見ることができますよ!

【マネースクエア公式サイトは下記から】

トラリピ初心者が押さえておきたいこと〜今の人生をどう変えたいのか?〜

この記事を見た多くの方は会社で働いている方だと思います。

私自身は会社で働いた経験がないので、そのあたりの経験談を語るのは難しいのですが、運用益があれば「私のように会社で働いてない人」でも結構安心です。

資産を増やすのにリスクは必要です

運用に関して言えることは今後どんな人生を目指したいかによると思います。

- 資産が全く増えない未来(今の労働収入のみ)

- 多少リスクを取って、資産が増える未来

投資のことを話すとどうしても「運用するリスク」の話になります。

ただ、運用しないリスクもかなりあることを知っておかないといけません。

資産運用しなければ今の生活が続きます(もっと悪くなる可能性も)

日本人の給料は長期間上がっていません。

ということは、今の生活を続ける限り、資産が増えることはないんです。

反対に資産が減っていくことがあるでしょう。

- 保険料の増大

- 健康ではなくなってしまうリスク

- 会社を辞めてしまうリスク(倒産も含め)

- 年金が減ってしまうリスク

- 固定費が増えるリスク(スマホ代。新しい生活に密着した商品の登場)

仮に、トラリピで月平均5万円利益が出ていれば、会社を辞めることになっても、アルバイトで15万円ほど稼げば月収は20万円超えます。

トラリピで月10万円運用益が出ていれば、完全無職の状態でも安心感が出てくるのではないでしょうか?

「運用するリスク」だけではなく、「運用しないリスク」も、シミュレーションしてみてくださいね♪

トラリピで少しずつ資産が増え出しました

トラリピで少しずつ資産が増え出しました。

最初は30万円で始めたトラリピですが、運用益が増えていくのにテンションが上がって、だんだん運用額を増やしていった次第です。

私自身トラリピの運用が最も好きですが、いろんな投資を経験したいというのもあり、資産を分配しています。

【資産配分】

- トラリピ:35%

- つみたてNISA:15%

- 現金:15%~20%

- 仮想通貨:10%

- 米国個別株7%

- その他:15%~20%

1つの投資に集中するのは危険ですが、利益率と時間を考えてトラリピに比重を置いています。

運用経験がそこまでなく売買が下手な私でも、利益率10%以上にはなっているので、悪くはないかなと思っています。

ご自身のリスクとリターンを考慮した上で、トラリピの運用を考えてみてくださいね!

トラリピにおすすめ人とおすすめじゃない人

トラリピのおすすめな人とおすすめじゃない人をまとめました。

おすすめじゃない人は「今の生活を変えたくない人」

今のままの生活でいい人や資産運用をそこまでしなくても問題ない人は無理にトラリピを始める必要はありません。

老後に向けてそのまま走っていけばいいだけなので、つみたてNISAやiDeCoの運用だけでOKでしょう。

ただ、つみたてNISAやiDeCoは将来のお金を確保するための運用です。

今後数年〜10年のお金を確保するという意味ではトラリピの方が向いているでしょう。(つみたてNISAなどの運用もするべきですが)

【トラリピの特徴】

- 毎月一定程度決済できる

- 決済した分の一部を引き出す

- 今のお金を確保し、将来のお金も確保する

今のお金と将来のお金を考えるなら、トラリピで高利益率を確保しつつ、その運用益の一部を他の運用に回すという手法がよく、私自身もその方法でつみたてNISAは満額積み立てています。

おすすめの人は時間を確保しながら運用したい人

トラリピは今のお金と将来のお金の両方を確保できます。

月に5万円運用益が出れば、そのうち2万円〜3万円を引き出せばトラリピの運用金額を増やしながら生活費を確保できます。

トラリピの戦略は多いです。

- トラリピの運用金額を着実に増やす

- トラリピの運用益の一部を生活費に回す

- トラリピの運用益分を他の投資に回す

つみたてNISAやiDeCoはいい制度ですが、「引き出す」という選択肢が取りにくいんですよね。

今の生活に困ったお金を引き出せるのがトラリピのメリットでもあります。

もちろんトラリピの運用額を増やした方が運用益は大きくなりますけどね♪

おすすめな人

時間を確保しながら運用したい人はトラリピ向きです。自動売買なので、仕事に追われる人でも運用できます。

最初の設定さえしてしまえば、あとはたまにメンテナンスをすればOKです。

利益率的にも高水準で、私も愛用しています笑

おすすめじゃない人

今の生活でOKな人はおすすめではありません。

現時点でのお金で十分生活できるのであれば、特にトラリピをする必要はないでしょう。

将来のお金も確保できているのであれば、つみたてNISAやiDeCoだけで十分です。

まとめ:トラリピ初心者は3つの注意点だけ守る!年利10%以上で運用中

トラリピ初心者の注意点は下記です。

【トラリピ3つの注意点】

この3つさえ押さえておけば、いい運用になる確率がグッと上がります。

最初は本当に怖いと思いますが、運用しないリスクも考えておくことが大切です。

会社は基本的にあなたを助けてくれません(というより、人件費を削減したいと思っています)

終身雇用がなくなり将来に期待が持てないからこそ、「投資」というものが見直されてきています。

- 会社を辞めても、運用益で生活したい

- 副業はできないから、投資で副業の代わりにしたい

- 副業+投資でサイドFIRE

目的はなんでもOK♪

将来の資産形成にトラリピが合うと思った方は運用を検討してみてくださいね。