「ウェルスナビとトラリピはどっちがいいの?」と思ったことはありませんか?

私はウェルスナビを2021年1月まで運用していて、トラリピは今現在も運用中なんですが、2つを比較して運用目的がそもそも大きく違うと感じています。

この記事ではそんなウェルスナビとトラリピを徹底比較

- ウェルスナビとトラリピの運用目的

- なぜトラリピを中心に運用しているのか?

- ハイリスク・ハイリターン投資の使い方

これらの点を中心にまとめました。

自分に合った投資はどっちなのかの判断に役立つと思いますので、最後まで読んでみてくださいね!

目次

ウェルスナビとトラリピは運用目的が全然違う

ウェルスナビとトラリピは運用目的が違い、私はトラリピのみを運用しています(以前はウェルスナビを運用していました)

- ウェルスナビ:老後資産用

- トラリピ:FIRE・サイドFIRE用(近い将来の資産)

この違いをまずは一緒に見ていきましょう!

ウェルスナビは老後の資産形成用

ウェルスナビは長期で運用する前提なので、10年・20年と運用していきます。

老後資産向けです。

ただ、つみたてNISAやiDeCoを活用している人は同時に活用する必要がありません。

【つみたてNISAと併用が必要ない理由】

- 運用の目的が同じ

- つみたてNISAやiDeCoと比べて手数料が高い

ウェルスナビは老後に向けた積立運用を自動でしたい人向けの運用だと言えます。

トラリピは今後数年の資産用(FIRE・サイドFRIE用)

トラリピは細かく決済していく仕組みなので、毎月決済益が出ます。

運用イメージは次のとおりです。

- 100万円入金

- 毎月1万円の運用益(仮定)

- 20万円含み損

- 増えた1万円分を引き出したり、運用に回す

元本の100万円は出金しない前提で、運用益分を受け取ります。

100万円で月収1万円を買っている感覚です。

元本が引き出せるかどうかは含み損の金額次第になってしまうので、元本はそのまま放置して、運用益を取り出していくイメージがいいでしょう。

毎月20万円ぐらい運用益が出れば、仕事を辞めてもなんとか生活できるレベルにはなりますよね。

そういう意味で、トラリピはFIREやサイドFIRE(副業と投資収入で生活)を目指したい人向けの運用です。

トラリピをウェルスナビより優先している理由

トラリピよりウェルスナビを優先している理由は次のとおりです。

- 直近でお金が増える運用をしたかったから

- つみたてNISAを運用しているから

- リターンを大きくするため

それぞれ一緒に見ていきましょう。

直近のお金が増える運用をしたかったから

将来のお金ではなく、直近のお金が増える運用をしたかったのが大きな理由です。

トラリピは毎月運用益が発生するので、その決済分だけを取り出しています。

【トラリピの基本的な運用】

- 毎月5万円〜7万円の運用益(今後拡大予定)

- 運用益分を取り出す。または再投資

- 含み損金額は気にしない

仮想通貨や株など他の運用もしているので、現状トラリピの運用益は月5万円〜7万円ほどですが、資金をさらに投入していく予定です。

最終的には運用益を月15万円から20万円にしていきます。

ウェルスナビなどのロボアドバイザーやつみたてNISAは将来の資産形成には役立ちますが、今の生活がよくなる実感がありませんでした。(今使えるお金は少なくなる)

つみたてNISAを運用しているから

つみたてNISAとウェルスナビは運用目的が似通っています。

- つみたてNISA:長期・分散・積立による資産運用(運用益非課税)

- ウェルスナビ:長期・分散・積立による資産運用

ウェルスナビにも「おまかせNISA」などの仕組みができつつありますが、つみたてNISA以上の魅力がなかったので、つみたてNISA中心に運用しています。

で、つみたてNISAとウェルスナビは同じ投資目的になるので、分散している意味を感じません。

とある日思って、つみたてNISAのみに切り替えました。

長期的な資産運用をつみたてNISAやiDeCoに任せ、残りをトラリピで短期的に増やしていこうと考えた結果、ウェルスナビよりトラリピ優先になりました。

リターンを大きくするため

トラリピ優先の一番大きい理由はリターンを大きくするためです。

ウェルスナビでは年間10%以上の上昇はそこまで期待できませんし、つみたてNISAと比べてもパフォーマンスが落ちてしまう可能性が大きいと感じました。

| ウェルスナビ | 年間リターン10%は難しい 手数料がやや高め 老後資産向けの長期・積立・分散による運用 |

| つみたてNISA | 年間リターン5%~10%ぐらいは見込める 運用益非課税、手数料安め 老後資産向けの長期・積立(分散になるかは積立対象にもよる) |

| トラリピ | 利益率10%~20%を目指せる 細かく利益が積み重なるので、お金が増える感覚がある 数年後の資産を増やすのが主目的 |

トラリピの運用益はトラリピの運用実績!運用益の週次報告(2021年〜)に記録していますが、毎月数万円程度決済があるのはメンタル的にもありがたいです。

長期運用(つみたてNISA、ウェルスナビ)と今後数年のリターン(トラリピ、仮想通貨も運用)を考えた結果、トラリピ優先で投資しています。

ウェルスナビとトラリピを運用して感じたこと

ウェルスナビとトラリピを実感して感じたことは次のとおりです。

- ウェルスナビは今の生活が変わる実感がない

- トラリピは細かく決済される

- リターンが大きめな投資も少しは必要

これらの点を一緒に見ていきましょう!

ウェルスナビは今の生活が変わる実感がない

ウェルスナビは資産的には着々と増えていきましたが、今の生活が変わる実感はありませんでした。

老後の資産が増える安心感はあり、長期間安定的な運用をしたい方にはおすすめです。

ただ、今使えるお金が増えるわけではないので、「資産が増える喜び」しか味わえません。

【できない経験】

- お金を使って、経験を積む

- お金が掛かる副業に挑戦する経験

- 遊びに行くお金がなくなる

ウェルスナビで積み立てたお金を引き出すこともできますが、それだと老後向けの運用という本来の目的からは逸脱してしまいます。

今の人生が変わっていく実感はないので、ウェルスナビは将来の安心を買う人向けだという感想です。

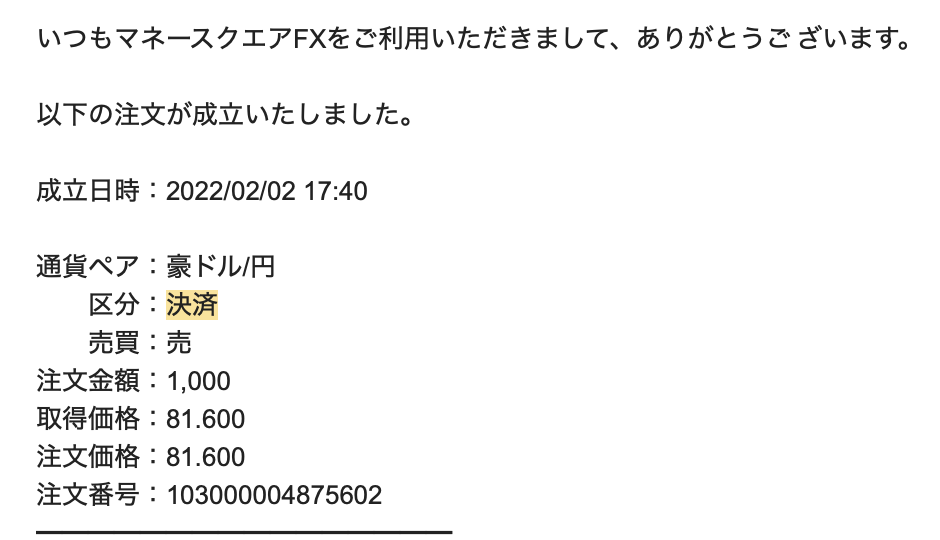

トラリピは細かく決済される

トラリピは決済があるとメールで通知が来ます。

【トラリピのメール】

いくら利益が出たかはこれだけだとわかりませんが、設定した利益金額の分だけ利益が出ている計算です。(利益金額設定した金額よりも若干ズレます)

私の場合は約800円の運用益が出ました。

このようなメールが決済の時に通知されるので、結構テンションが上がります。

リターンが大きい投資も少しは必要

老後のための長期的な安心できる運用は重要ですが、今の生活が変わるような運用もないとモチベーションが上がらないなと感じました、

仮想通貨投資をしているのも同じ理由です。

ただ、ハイリスク・ハイリターン投資になるので、資産配分のバランスが大事だなと感じています。

- 老後用の資金:つみたてNISAやiDeCoで多めに配分する

- リターン大きめの投資:トラリピや仮想通貨

「全額仮想通貨!」や「全額トラリピ!」は若い人にとってはいいですが、ややリスクを取りすぎているので、バランスを上手に取っていきましょう。

まとめ:ウェルスナビよりトラリピを優先!つみたてNISAや仮想通貨と併用

ウェルスナビとトラリピの運用目的がそもそも違います。

- ウェルスナビ:長期・積立・分散による老後のための資産形成

- トラリピ:FX自動売買によるリスク・リターン大きめの資産形成

トラリピは老後向きというよりはFIREやサイドFIREを目指す人向けの投資です。

ハイリスク・ハイリターンなので「トラリピ一本」というわけにはいきませんが、つみたてNISAと併用することでバランスを保っています。

サイドFIREやFIREを目指す人は本気で副業をするか、利回りを少しでも上げていかないといけません。

リターンを上げていきたい人にとってはて、トラリピが投資の選択肢の1つになるでしょう。